Σημαντικά κενά στα ημερολόγιά τους είδαν τον Μάρτιο οι διαχειριστές ακινήτων βραχυχρόνιας μίσθωσης (τύπου Airbnb) στην Ελλάδα, καθώς ο πόλεμος στη Μέση Ανατολή, η άνοδος των τιμών της ενέργειας και η γενικότερη οικονομική αβεβαιότητα φρέναραν τις κρατήσεις. Σύμφωνα με τα στοιχεία της AirDNA, οι κρατήσεις (nights booked) υποχώρησαν κατά 8,5% σε σύγκριση με τον περυσινό Μάρτιο, αποτυπώνοντας έναν μήνα σαφούς αποδυνάμωσης σε επίπεδο όγκων. Πτωτική πορεία σημείωσε και η προσφορά καταλυμάτων.

Η εικόνα, ωστόσο, δεν είναι μονοδιάστατη. Παρά τη μείωση της ζήτησης, η ελληνική αγορά δείχνει ότι εξακολουθεί να έχει «άμυνες», κυρίως στο κομμάτι των τιμών, οι οποίες συνεχίζουν να αυξάνονται.

Μάρτιος 2026: Λιγότερες κρατήσεις σε πιο ακριβά Airbnb στην Ελλάδα

Η ελληνική αγορά βραχυχρόνιων μισθώσεων κινήθηκε τον Μάρτιο σε ένα περιβάλλον διπλής πίεσης: λιγότεροι ταξιδιώτες από τη μία, αλλά και πιο «σφιχτή» προσφορά από την άλλη.

Οι διαθέσιμες καταχωρίσεις μειώθηκαν κατά 4% σε σχέση με πέρυσι, από 101.223 σε 97.186 ακίνητα. Την ίδια στιγμή όμως, η ζήτηση υποχώρησε ταχύτερα, κατά 8,5%, με αποτέλεσμα η πληρότητα να πέσει κατά 2,1 ποσοστιαίες μονάδες, στο 52,1%.

Παρά την πτώση αυτή, η αγορά δεν δείχνει εικόνα πίεσης στις τιμές. Αντίθετα, η μέση ημερήσια τιμή (ADR) αυξήθηκε κατά 7,4%, φτάνοντας τα 89,6 ευρώ, ενώ τα έσοδα ανά διαθέσιμη διανυκτέρευση (RevPAR) ενισχύθηκαν κατά 3,2%.

Με άλλα λόγια, λιγότερες κρατήσεις, αλλά πιο ακριβές διαμονές. Ένα μοτίβο που δείχνει ότι οι διαχειριστές προσπαθούν να «κρατήσουν» την απόδοση ανεβάζοντας τιμές, σε μια αγορά που ακόμη έχει περιθώριο τιμολόγησης, αλλά όχι απαραίτητα όγκου. Σε αυτό συμβάλει και το γεγονός ότι οι περιορισμοί στην είσοδο νέων ακινήτων βραχυχρόνιας μίσθωσης στο κέντρο της Αθήνας φαίνεται ότι αποτρέπει την είσοδο νέων, χαμηλότερης τιμής καταλυμάτων, τα οποία στο παρελθόν ασκούσαν πιέσεις προς τα κάτω στη μέση ημερήσια τιμή.

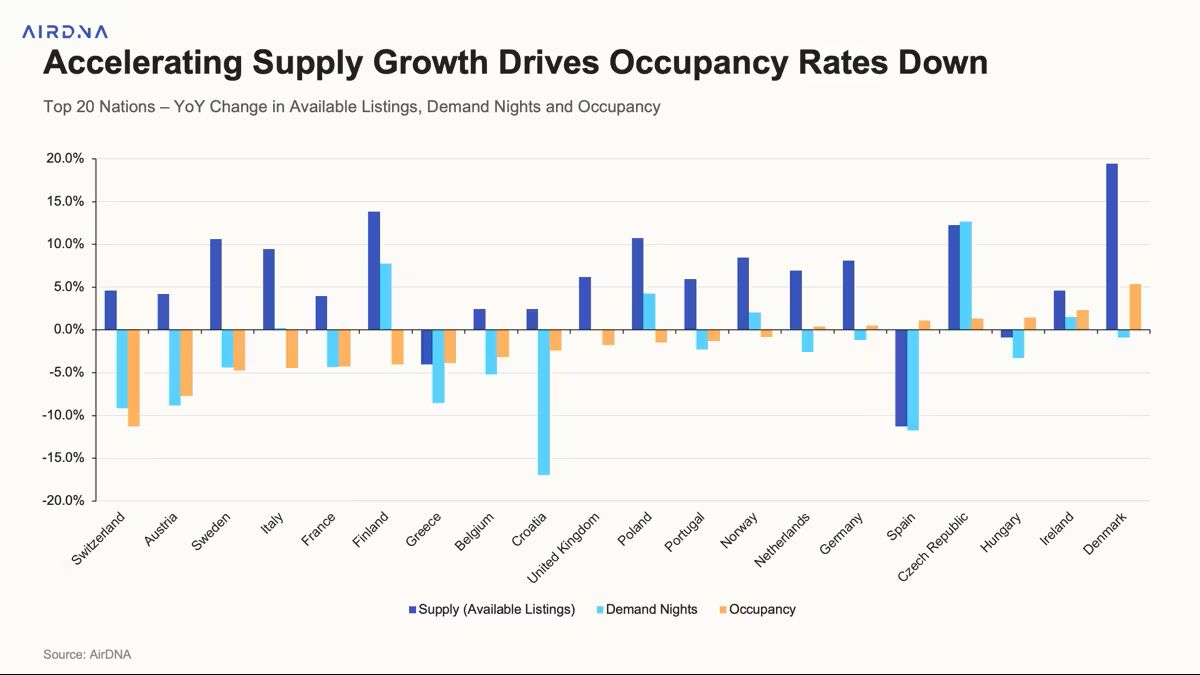

Ευρώπη: Συγκρατημένες πληρότητες

Η ελληνική εικόνα εντάσσεται σε ένα ευρύτερο ευρωπαϊκό πλαίσιο, όπου η ανισορροπία μεταξύ προσφοράς και ζήτησης γίνεται όλο και πιο εμφανής.

©AirDNA

Σε επίπεδο Ευρώπης, τα διαθέσιμα ακίνητα αυξήθηκαν κατά 4,3%, φτάνοντας τα 3,48 εκατομμύρια, ενώ οι διανυκτερεύσεις μειώθηκαν κατά 3,5%. Το αποτέλεσμα είναι μια πτώση πληρότητας κατά 2,5%, με 13 από τις 20 μεγαλύτερες αγορές να κινούνται αρνητικά.

Παρόλα αυτά, δεν υπάρχει εικόνα κατάρρευσης. Όπως και στην Ελλάδα, ο Μάρτιος 2026 καταγράφει αύξηση στις μέσες τιμές των Airbnb στην Ευρώπη κατά 8,2%, φτάνοντας τα 123,9 ευρώ, ενώ τα συνολικά έσοδα ανά διαθέσιμη διανυκτέρευση (RevPAR) ενισχύθηκαν κατά 5,6%.

Το καλοκαίρι «γράφει» κρατήσεις, αλλά αλλάζει το μοντέλο ταξιδιού

Παρά την αδύναμη εικόνα του Μαρτίου, το καλοκαίρι δείχνει διαφορετική δυναμική. Οι κρατήσεις για την περίοδο Ιουνίου–Σεπτεμβρίου είναι ήδη αυξημένες κατά 8,7% σε σχέση με πέρυσι, με Ιούλιο (+13,3%) και Αύγουστο (+9,5%) να οδηγούν την κούρσα.

Όμως αυτό που αλλάζει δεν είναι μόνο ο όγκος, αλλά και η συμπεριφορά του ταξιδιώτη.

- Πρώτον, οι κρατήσεις γίνονται νωρίτερα. Οι ταξιδιώτες «κλειδώνουν» τιμές πιο γρήγορα, φοβούμενοι νέες αυξήσεις στο κόστος.

- Δεύτερον, τα ταξίδια μικραίνουν. Η μέση διάρκεια διαμονής έχει πέσει από 5,09 ημέρες το 2022 σε 4,45 σήμερα, με τη μείωση να αφορά πλέον όλα τα επίπεδα αγοράς, ακόμα και το luxury.

- Τρίτον, η ζήτηση μετακινείται προς πιο οικονομικά καταλύματα, με τις χαμηλότερες κατηγορίες να κερδίζουν μερίδιο.

Με απλά λόγια, δεν έχουμε λιγότερα ταξίδια, αλλά πιο σύντομα και πιο «σφιχτά» σε budget.

Τι σημαίνει για την ελληνική αγορά

Η πτώση 8,5% στις κρατήσεις τον Μάρτιο δεν δείχνει μια αγορά σε κρίση, αλλά μια αγορά που αλλάζει φάση. Η Ελλάδα εξακολουθεί να κρατά τις τιμές, να διατηρεί σχετική ισχύ απέναντι στη ζήτηση και να επωφελείται από τη συγκράτηση της προσφοράς σε σχέση με την υπόλοιπη Ευρώπη.

Το πρόβλημα δεν είναι η απουσία ταξιδιωτών, αλλά η πιο επιλεκτική και πιο «σφιχτή» συμπεριφορά τους.

Και αυτό είναι που αλλάζει το παιχνίδι: από την ανάπτυξη μέσω περισσότερων κρατήσεων, σε ένα μοντέλο όπου μετράει περισσότερο η διάρκεια, η τιμή και το timing παρά ο απόλυτος όγκος.

Ο Μάρτιος, σε αυτό το πλαίσιο, λειτουργεί περισσότερο ως προειδοποιητικό καμπανάκι προσαρμογής, παρά ως ένδειξη βαθύτερης κρίσης.

{kind=link}